震荡市中的资金突围战:A股三月收官透视三大防御主线

3月收官日,A股市场呈现探底回升态势,沪指微跌0.46%收于3349.45点,深成指跌幅扩大至1%附近。值得关注的是,尽管指数表现疲软,两市交投依然保持活跃,全天成交额维持在1.2万亿元高位。值得玩味的是,在股指震荡收窄的表象下,市场内部正经历着剧烈的结构调整——超过4000只个股飘绿,而部分防御性品种却逆势走强,勾勒出资金避险的清晰脉络。

一季度中国资产表现

点击输入图片描述(最多30字)

数据截至2025年3月31日

从月度维度观察,上证指数全月录得0.45%的温和涨幅,运行轨迹被限定在3297-3439点的箱体区间,这种上有压力、下有支撑的震荡格局,恰是市场处于方向选择窗口期的典型特征。随着上市公司年报、季报披露进入高峰期,资金开始重新校准投资策略,板块轮动呈现加速迹象。

在市场避险情绪主导下,三类资产成为资金避风港:

其一,业绩确定性品种脱颖而出。统计显示,3月31日业绩预增股群体中,286只个股逆势收红,虽然整体涨跌比为1:2.2,但相较于全市场1:4的涨跌比例已显优势。值得注意的是,这类个股中跌幅超5%的仅44只,且多为前期涨幅过大的标的。这揭示出当前市场对估值与业绩的匹配度要求愈发严苛,部分资金正从高弹性品种向低估值绩优股迁移。

预盈预增板块表现

点击输入图片描述(最多30字)

数据截至2025年3月31日

从历史走势看,业绩预盈预增板块在每个业绩窗口期,总有表现的机会。投资者可以继续逢低关其中业绩表现与股价表现背离较大的个股进行博弈。

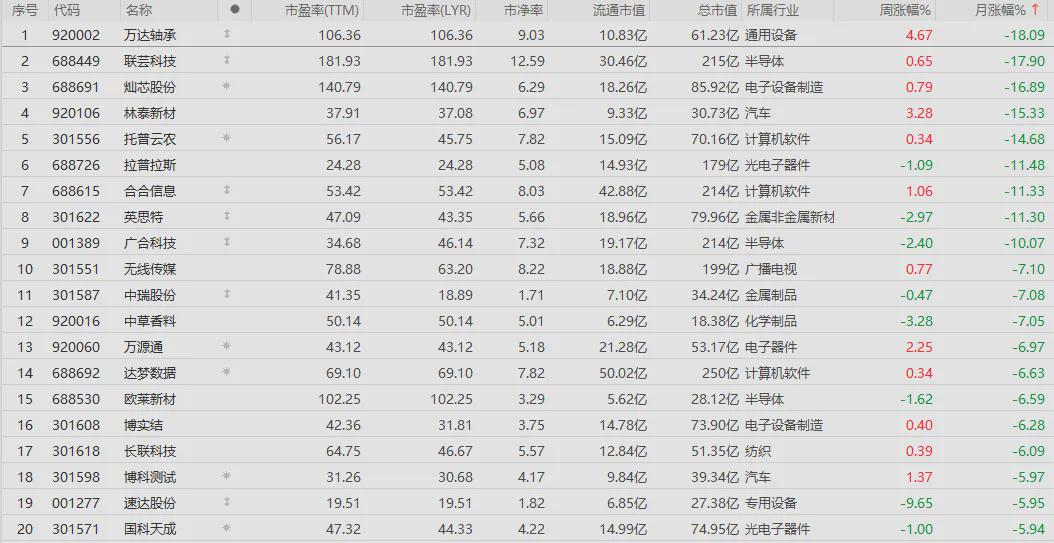

其二,新股次新板块异军突起。年内上市的27只新股中,仅2只出现下跌,浙江华业更以38.11%的单日涨幅触发临停。这一现象背后,既有注册制改革优化供给结构的长期因素,也与3月28日证监会出台的《证券发行与承销管理办法》修订案密切相关。新规明确禁止战略投资者在限售期内出借股份,有效遏制了新股炒作中的空头力量,为次新板块注入政策红利。

3月次新股涨幅榜

点击输入图片描述(最多30字)

数据截至2025年3月31日

从次新股数据看,3月份次新股表现最佳的个股主要分布在汽车、电子设备行业。

3月次新股跌幅榜

点击输入图片描述(最多30字)

数据截至2025年3月31日

而表现相对较弱的,主要是半导体板块。鉴于当前的市场风格,大家可以在3月表现落后的次新股中,博弈反弹机会。

其三,高股息资产持续获追捧。电力、银行板块联袂走强,四大行集体公布超5000亿元的再融资计划后,建设银行单日涨幅超3%,中国银行股价创出历史新高。这一现象折射出机构资金对确定性的极致追求——在十年期国债收益率持续走低的背景下,股息率超5%的优质蓝筹正成为险资等长线资金的"压舱石"。

高股息板块表现

点击输入图片描述(最多30字)

数据截至2025年3月31日

我们以前海开源股息率100强股票为例,从该基金表现看,近期明显强于大盘,重仓的行业是制造业、金融业、采矿业,其中制造业年内涨幅2.65%,从重仓个股表现看,中国电信、中国银行、工商银行表现突出,年内分别上涨8.73%、3.98%、1.67%。

与防御板块形成鲜明对比的是科技股的整体承压。

人形机器人、华为概念等前期热门赛道普遍回调,但尾盘人工智能板块的异动值得关注。市场分析人士指出,当前科技股调整主要源于交易拥挤度修正和业绩验证压力。数据显示,TMT行业拥挤度已从45%高位回落至32%,接近历史均值水平。考虑到部分细分领域一季报预喜率超六成,错杀标的或迎来估值修复机会。

板块资金流向

点击输入图片描述(最多30字)

数据截至2025年3月31日

从资金流向看,近2周,半导体、通信设备、电子元件、专用设备、汽车零部件等板块资金大幅流出,对应的则是AI与机器人主题。

展望后市,成交量能否维持在万亿关口上方成为关键观测指标。从资金流向看,融资融券在3月中上旬净买入超540亿元,创年内新高,显示杠杆资金对于市场的看好,也一度将上证指数推高至3400点上方。不过随着市场成交量萎缩,3月下旬,融资融券资金出现外流现象,3月21日至28日,区间净流出300亿元。

融资融券数据

点击输入图片描述(最多30字)

数据截至2025年3月31日

技术层面,沪指30日均线支撑有效,MACD指标绿柱收窄,市场可能在3200-3350点区间构筑新平台。对于投资者而言,在保持适度仓位的同时,可重点跟踪一季报超预期品种及调整充分的优质成长股,静待市场新主线的孕育成型。

本文由用户投稿发布,不代表本网立场,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至ffjianzhan@qq.com 举报,一经查实,本站将立刻删除。