成都汇阳投资关于银行业绩稳中向好,行情攻守兼备

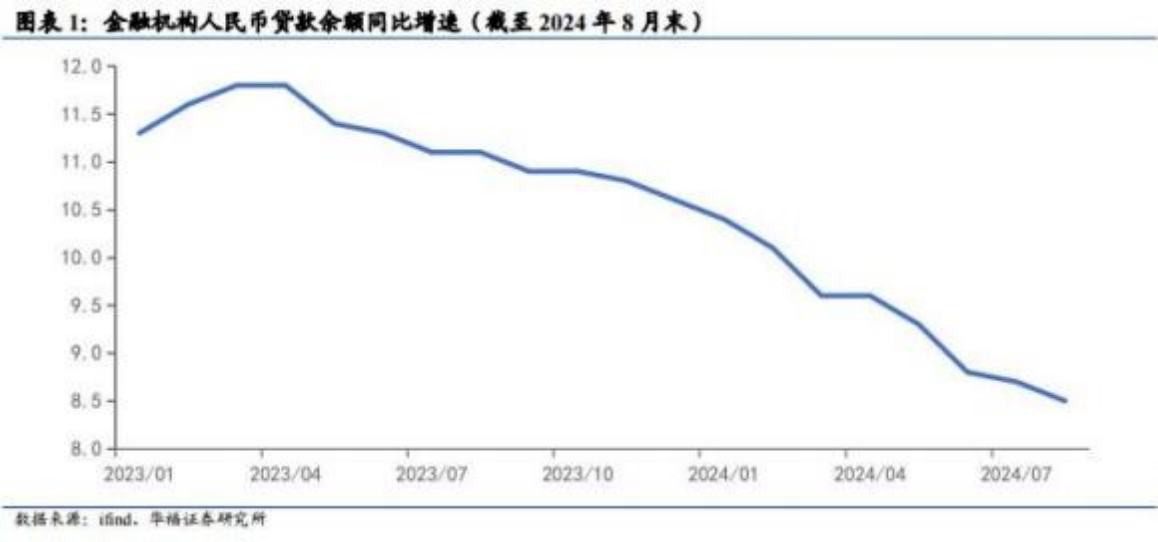

截至2024年8月末,金融机构人民币贷款余额增速为8.5% , 虽然增速处于下降通道 ,但是下滑的速度有所放缓 。我们预计,2024Q3 末金融机构人民币贷款增速为8.3% ,上市银行整体生息资产增速为 6.8%。

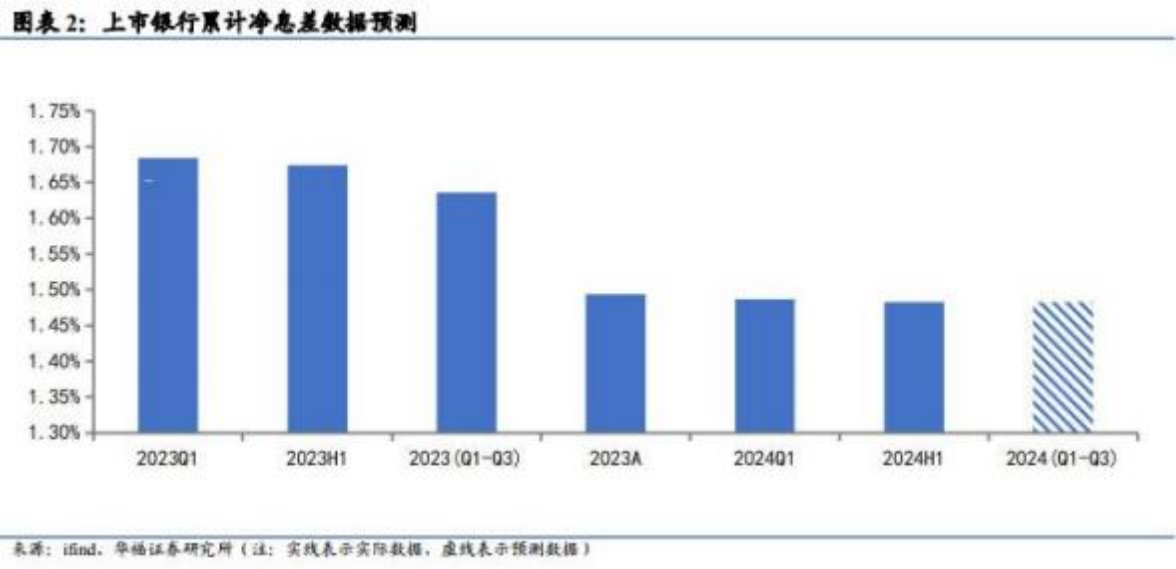

价:净息差保持稳定 , 同比降幅收窄

一方面,计息负债成本率仍有较大改善空间。前期多轮存款挂牌利率下调、 高息揽储产品下架等利好仍在逐步释放。另一方面, 资产端收益率下行斜率已明显放缓 。 截至 2024Q2, 生息资产收益率(累计口径) 环比2024Q1仅下行3bp ,同环比降幅均有所趋缓 ,对营收增速的拖累也有望减轻。考虑到存量按揭贷款利率调降发生在四季度 , 因此对三季度净息差不产生负面影响。

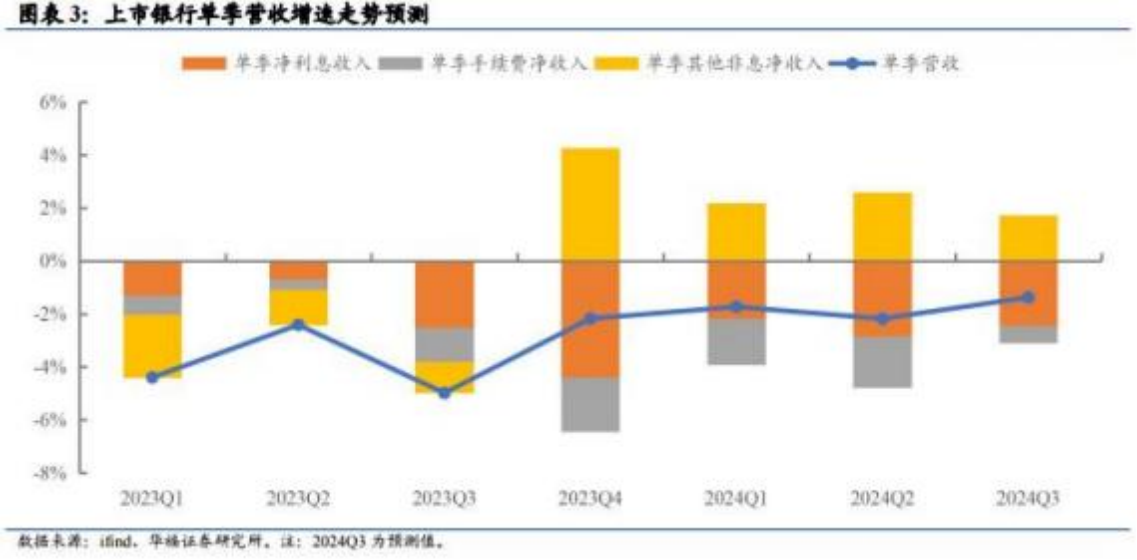

业绩:预计稳中向好

营收表现有望改善 。 一方面,2023Q3的营收基数较低 , 主要是代销费率调降导致中收承压,以及其他非息收入较低。另 一方面,2024Q3 息差同比降幅趋缓,对营收的拖累减轻。 利润增速保持平稳。 一方面, 营收表现如前述有望改善。 另 一方面, 资产质量较为稳定,拨备反哺仍然有空间。截至2024Q2 , 商业银行不良率为1.56% ,较一季度末下降3bp; 拨备覆盖率为209%,较一季度提升5pct。

投资逻辑

从9月底到10月初, 受益于政策的调整优化, 市场快速拉升,在此阶段 ,表现更强的是直接受益于政策的板块或者对流动性较为敏感的板块 ,如电子、信息技术、计算机等板块。然而在当下,银行板块则有望表现出比较优势,一方面 ,在当前市场震荡的阶段 ,银行板块有望体现出“ 进可攻退可守 ”的属性,银行板块有望补涨。 另一方面,行业三季度业绩有望稳中向好,有基本面支撑。

本文由设计学习网整理发布,不代表设计学习网立场,转载联系作者并注明出处.