狂攻人形机器人,浙江一家独角兽,业绩激增500%!

年报,看点十足!

2024年,长盈精密实现净利润7.72亿元,同比大增800%,显露出消费电子的大幅回暖。

2024年,韦尔股份实现净利润33.23亿元,同比大增498%,进一步印证了半导体行业景气度的上升。

而受锂电周期影响的震裕科技,这只浙江独角兽也实现了业绩的大幅逆转!

最新财报显示,2024年震裕科技实现营收71.29亿元,同比增长18.45%,2020-2024年复合增速更是达到了56.35%,加速成长。

相比营收表现,利润的增长更为迅猛,2024年震裕科技实现净利润2.54亿元,同比激增493.77%,大幅扭转了2023年净利润下滑的局面,并且2025年第一季度公司净利润仍保持30%左右的高增速。

点击输入图片描述(最多30字)

那么,震裕科技净利润是如何做到接近500%的同比增速?

要想弄明白这一点先看下公司产品结构,震裕科技核心产品包括动力锂电池精密结构件、电机铁芯和模具配件三块。其中,2024年动力锂电池精密结构件贡献了48.34%的营业利润。

而震裕科技净利润的大幅增长靠的就是草船借箭,而这根箭便是大客户。

公司动力精密结构件是下游电池厂商必不可少的关键零部件,目前公司已经成功打入宁德时代、亿纬锂能、欣旺达和蜂巢能源等供应链。

点击输入图片描述(最多30字)

要知道,2025年1-3月宁德时代动力装车量达到57.53GWh,稳居国内第一,亿纬锂能、欣旺达、蜂巢能源等出货量也居全国前十,可以说公司几乎囊括了国内市占率前十的动力电池厂商。

点击输入图片描述(最多30字)

在电机铁芯上,震裕科技与比亚迪、理想、小米等达成合作,也成功供货问界M9,都是妥妥的大客户。

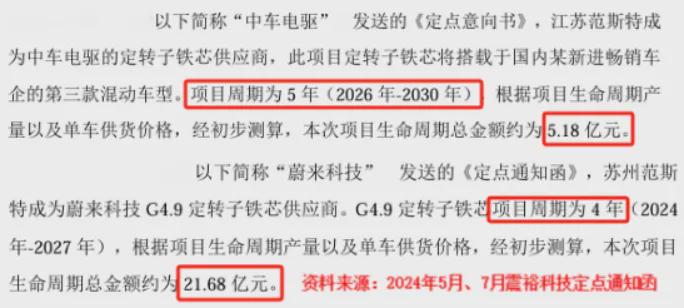

就在2024年,公司先后收到中车电驱5.18亿元电机铁芯订单,蔚来21.68亿元的定点合同,且合作周期在4~5年,带来了公司业绩释放的源头活水。

点击输入图片描述(最多30字)

当然,除了大客户的加持外,新能源汽车也是一个不可忽视的因素。

2024年我国新能源汽车产量和销量分别为1288.8万辆和1286.6万辆,同比分别增长34.4%和35.5%,达到满产满销需求持续爆发。

而震裕科技动力电池精密结构件和电机铁芯正好是新能源汽车关键部件,契合了新能源汽车加速渗透的需求。

可是,很多时候大客户、行业景气度等外力被认为是偶然因素,其实不然,震裕科技的这种逆势成长,实则是主动换取的必然结果。

一方面,技术国内首创

震裕科技是国内第一家,全球第二家推出模内点胶工艺的企业,即通过胶水粘接铁芯,提高铁芯紧固度,使电机效率提高了15%,能进入小米、蔚来、比亚迪等供应链,就是技术带来的主动性。

另一方面,市占率国内第二

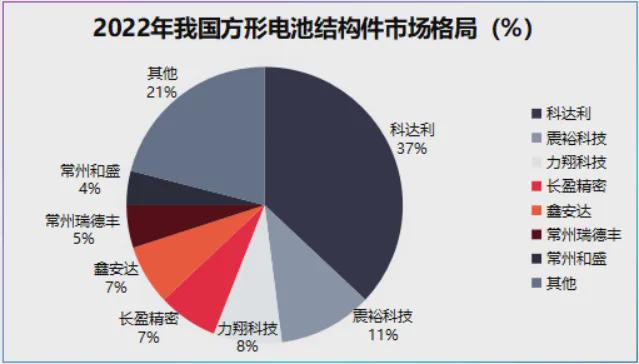

受锂电池市场集中度影响,锂电池精密结构件企业在各自细分领域市占率较高。震裕科技优势在方形电池,其2022年国内市占率达到11%,仅次于科达利,国内第二,这就是产品优势的体现。

点击输入图片描述(最多30字)

不过,白璧有微瑕。

前面我们提到公司的业绩表现,相对70多亿元的营收,震裕科技2亿元左右的净利润并不算优秀。

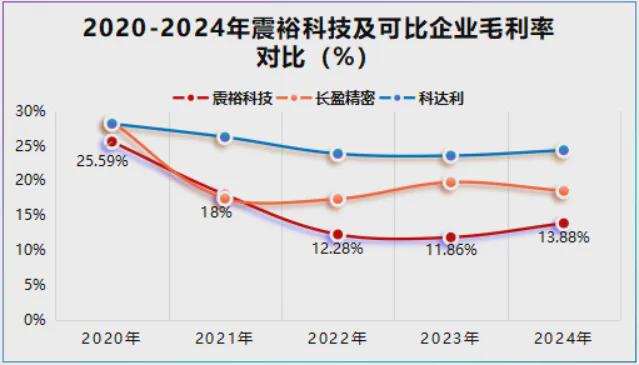

从盈利能力上看更明显,2020-2023年震裕科技毛利率从最高25.59%下降至11.86%,而长盈精密及科达利稳定在20%上下。

点击输入图片描述(最多30字)

净利率上,震裕科技2023年不到1%,盈利能力偏弱,虽然2024年公司净利率达到3.56%,同比增长401.41%,但依然不够优秀。

震裕科技客户足够优质也不缺订单,甚至技术实力也不弱,为何公司盈利能力偏弱呢?

福祸相依,公司客户群多数为产业链龙头且市占率高,尤其是下游锂电池企业和汽车企业在产业链上的话语权较高。

相比之下,震裕科技议价能力被削弱,2024年公司应收账款达到30.34亿元,较2020年的4.06亿元增长了6倍!

而公司应收账款周转率从2021年5.63次下滑至2024年的2.94次,回款速度变慢,延缓了现金的流入。

点击输入图片描述(最多30字)

那么,震裕科技能否改变这一境况?又是否能继续保持业绩的高增长?

目前看,公司进行了两个大动作,恰好解决了这两个疑问。

动作一:狂攻人形机器人构建第二成长曲线

震裕科技精密进冲压模具生产环节与人形机器人零部件存在技术重叠,其进入人形机器人赛道可以说是水到渠成。

现阶段,公司主要布局的是行星滚柱丝杠、线性执行器以及灵巧手精密零部件等人形机器人高价值环节,有望增厚盈利空间。

而在新技术渗透的产业链初期,企业往往会有更高的盈利空间和成长空间,单看丝杠这一个零部件2030年就有望达到250亿元的市场空间。

点击输入图片描述(最多30字)

当然,上桌容易,要想在人形机器人领域能够持续有牌出,还要看产品落地速度。

震裕科技已经具备了反向式行星滚珠丝杠全套工艺,峰值推力覆盖100N到12000N,并且已实现销售收入,做到了真正的订单和产品双落地。

此外,在线性执行性和零巧手精密零部件上,公司也已具备量产能力和小批量订单。

显然,人形机器人正成为推动震裕科技盈利能力和业绩增长的“跳板”。

动作二:加码低空经济

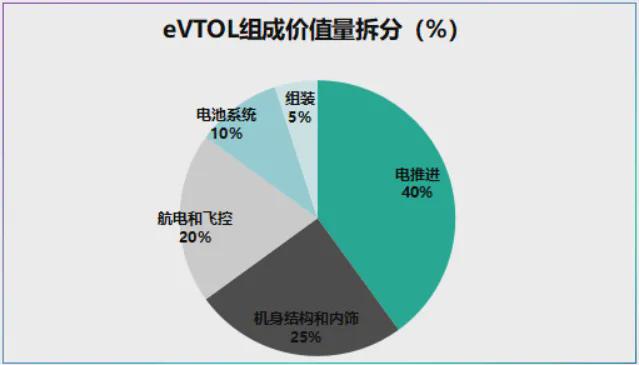

在低空经济领域,震裕科技加码的是电机环节,从价值量上看,以eVTOL为例,电机为主的电推进成本占比高达40%,是绝对的高价值部分。

点击输入图片描述(最多30字)

震裕科技的胶粘铁芯工艺,能充分满足低空飞行器对电机稳定性的要求,凭借这项工艺其已经与客户联合开发eVTOL驱动电机,并将搭载小鹏飞行汽车。

数据显示,2025年到2035年,预计我国低空经济规模有望从1.5万亿元大幅增长到3.5万亿元,类似于早些年智能手机的加速渗透。

最后,总结一下。

在新能源汽车的高渗透和大客户优势下,震裕科技业绩迎来高增长,不过大客户的议价力一定程度上也影响了公司的盈利能力。

峰回路转,震裕科技在人形机器人和低空经济的主动出击,有望支撑其业绩和盈利能力继续提升。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。

本文由用户投稿发布,不代表本网立场,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至ffjianzhan@qq.com 举报,一经查实,本站将立刻删除。