人工智能推动PCB发展+增长前景广阔,PCB概念龙头爆发!

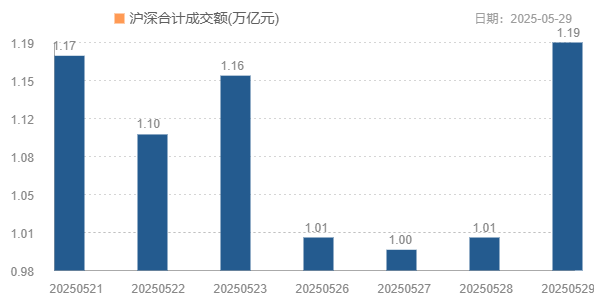

周四,市场全天震荡反弹,创业板指领涨。沪深两市全天成交额1.19万亿,较上个交易日放量1755亿。截至收盘,沪指涨0.7%,深成指涨1.24%,创业板指涨1.37%。今天带来一只PCB概念龙头,一起看看背后的起爆逻辑。

投资亮点:

1、公司近16个月上涨79%。

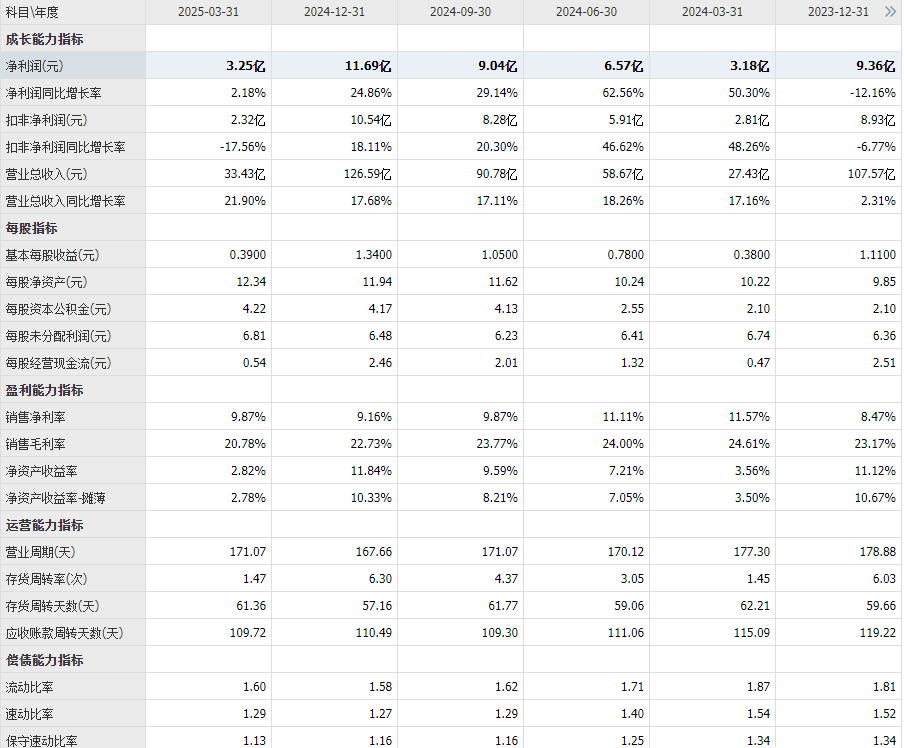

2、公司2025年一季度业绩表现良好,营业总收入33.43亿元,同比上升21.9%。归母净利润3.25亿元,同比上升2.18%,环比增长22.76%。扣非净利润2.32亿元,同比下降17.56%。

3、作为PCB印刷电路板制造的佼佼者,公司凭借先进的生产工艺和可控的成本结构,不断提升其市场份额,让投资者看到其长期投资的价值。

4、人工智能时代的到来,让PCB的应用领域进一步拓展,服务器领域 PCB 板更是呈现出 “高速高频、微型化、轻便化和多功能” 的发展趋势。

市场的情绪整体有望迎来新的提振

点击输入图片描述(最多30字)

数据来源:巨丰投研数据平台

今日大盘回升,截止收盘,上证指数涨0.70%,深证成指涨1.24%,创业板指涨1.37%。沪深两市成交额达到1.19万亿元,较昨日增长1754.72亿。其中沪市成交4537.41亿元,深市成交7316.81亿元。本日主力资金净流入140.20亿。

巨丰投顾认为,在政策刺激下,A股与经济有望同步出现向上的拐点,制造业PMI数据重返荣枯线上方,市场将震荡上行。具体投资方向上,中线建议关注维持高景气度的半导体、消费电子、人工智能、机器人、低空经济等领域的增量机会;对于风险偏好较低的投资者,可关注中证A500ETF、沪深300ETF等宽基基金。

巴菲特如何发现好股票?

巴菲特发现好股票的核心逻辑是“护城河+盈利能力+管理层+估值”的深度分析框架。他注重从公司基本面出发,首先寻找具有经济护城河的企业,即拥有品牌壁垒、技术优势、规模效应或特许经营权等难以复制的竞争优势,例如可口可乐的品牌力、苹果的生态壁垒。

其次,关注企业的长期盈利能力,通过分析财报中的ROE(净资产收益率)、毛利率、净利润率等指标,判断公司是否具备持续创造现金流的能力,偏好选择连续多年盈利稳定增长的企业。

再者,管理层质量是关键,他倾向于管理层诚信、有战略眼光且以股东利益为导向的公司,例如通过分红、回购等方式回馈投资者的企业。

最后,在估值层面,他坚持“以合理价格买入伟大公司”,利用市盈率、市净率、DCF(现金流折现)等方法评估内在价值,拒绝为过高估值买单,擅长在市场情绪低迷时挖掘被低估的标的,例如在银行股低谷期布局美国银行。这一体系贯穿其价值投资理念,强调“买股票就是买公司”的本质。

PCB概念未来存在的利好刺激有哪些?

PCB概念未来存在诸多利好刺激。需求端,随着人工智能发展,AI服务器对高频高速PCB和HDI需求大增,如英伟达等厂商的芯片升级推动PCB规格提升。同时,新能源汽车智能驾驶渗透率提高,ADAS域控制器等升级使车用PCB单车价值量大幅提升。

此外,消费电子领域,苹果等品牌的AI手机、VR设备等迭代,带动SLP和FPC需求。技术端,国产材料与工艺不断突破,高频高速覆铜板等加速替代海外产品,提升了国内企业竞争力。政策端,国内政策支持“新质生产力”,PCB企业采购高端设备可获贴息贷款,降低成本。

市场端,互联网大厂加大AI算力基建投入,以及国内PCB企业全球化布局加速,都为PCB概念企业带来新的发展机遇。

点击输入图片描述(最多30字)

数据来源:巨丰投研数据平台

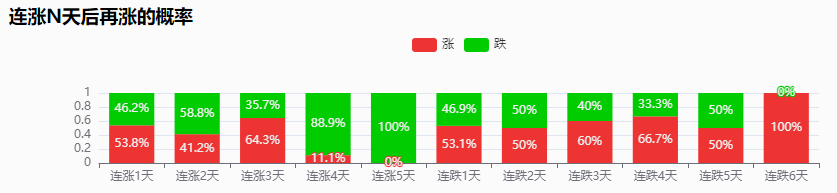

回溯近一年市场表现,该股连涨连跌概率如上。连涨5天后上涨概率0%,连跌4天后上涨概率66.7%。

公司财务透视:业绩增长与估值

点击输入图片描述(最多30字)

公司2025年一季度业绩表现良好,营业总收入33.43亿元,同比上升21.9%。归母净利润3.25亿元,同比上升2.18%,环比增长22.76%。扣非净利润2.32亿元,同比下降17.56%。

公司投资逻辑

汽车“新四化”趋势下,汽车电子领域对高阶HDI、高频高速板等PCB需求不断增加,公司与90%以上国际汽车头部企业和Tier1零部件供应商合作,汽车业务增长潜力大。同时,AI技术发展和数据中心基础设施建设加快,高性能PCB需求急剧上升,景旺电子已具备相关制作能力并为量产做准备,有望受益于这一市场增长。

国内珠海金湾的两个工厂正进行产能爬坡和客户验证,今明两年将进入收获期,能够为公司带来更多的订单和收入。海外方面,泰国工厂建设有序推进,投产后将满足海外客户新订单需求,提升公司在国际市场的份额和竞争力。

公司重视技术研发,不断投入资源提升PCB制造工艺和技术水平。在高频高速、高多层、HDI/SLP、金属基板等高端产品领域有望取得更多技术突破,提高产品附加值,推动产品结构升级,从而在市场竞争中占据更有利的地位。

随着产能扩充和订单增长,规模效应将进一步显现,单位生产成本有望继续降低。并且公司通过优化供应链管理等方式,降低原材料价格波动风险,确保成本优势,有利于提升公司的盈利能力。

2023年公司在印制电路板行业全球排名第10位,中国内资PCB百强排名第三。产品覆盖多层板、厚铜板等多种类型,是国内少数产品类型覆盖刚性、柔性和金属基电路板的厂商,能够满足不同客户的多样化需求,在行业中具有较强的竞争力。

客户群涵盖华为、中兴、荣耀、德赛西威等多家知名企业,前五大客户销售额占比19%,对单一大客户依赖程度低,订单稳定性高,在市场波动时能有效分散风险。

市盈率变化

2024 年9月23日市盈率(TTM)约 16.19倍,2025年到3月18日上升至33.8倍,如今PE为26倍。虽高于前期但在行业内处于中等水平,表明市场对其未来盈利预期逐渐升温。

股价爆发动因

公司在800g光模块、低轨卫星、毫米波雷达等重点产品的研发和技术创新上不断取得突破,拥有高阶及anylayer(任意层互联)hdi、slp的生产能力,能够满足高端市场对PCB的需求,在行业竞争中占据优势。

作为PCB(印刷电路板)制造的佼佼者,公司凭借先进的生产工艺和可控的成本结构,不断提升其市场份额,让投资者看到其长期投资的价值。

随着5G、物联网、人工智能、6G等新兴技术的发展,PCB作为电子产品的关键基础部件,市场需求不断攀升。特别是在高端HDI、高速高层和封装基板等细分市场,增长前景更为广阔。公司所处的行业环境良好,为其业务发展和股价上涨提供了有利条件。

如CPO(共封装光学)技术的发展,对高速、高性能的PCB产品需求增加。公司在CPO技术领域已有一定技术储备,且已批量生产多种光模块产品,完成1.6T光模块产品的打样并具备量产能力,有望受益于CPO等行业发展趋势。

本文由用户投稿发布,不代表本网立场,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至ffjianzhan@qq.com 举报,一经查实,本站将立刻删除。